Wählen Sie Ihr SystemFolio

Index

Alle Index-Komonenten werden gleichgewichtet. Die Gleichgewichtung wird bei jedem Rebalancing wieder hergestellt. Bei Transaktionen werden lediglich Auf- und Absteiger ermittelt.

Portfolio

Jedes Portfolio verfügt über ein Gesamtkapital, das frei festgelegt werden kann. Jede Depotposition hat eine Stückzahl und auch Transaktionen werden mit Stückzahlen angegeben.

wikifolio

RegelsystemVerknüpfen Sie ein regelbasiertes PORTFOLIO mit Ihrem wikifolio. Auf wikifolio.com erhalten diese wikifolios das Label „regelbasiert“.

Features des SystemFolio

Datengrundlage ist eine Morningstar-Datenbank

Über 100 fundamentale und technische Kennzahlen

Über 15.000 sind in der Datenbank erfasst

Anzahl der Aktien in Ihren Portfolios ist beliebig einstellbar

Anlageuniversum ist frei bestimmbar

Sektoren- und Branchenbeschränkungen

Ranglistenbasiertes Investieren

Exit-Regeln können sich von Entry-Regeln unterscheiden

Systematisch Geld zu verdienen, ist das Ziel

Systematisch Geld verdienen.

Anleitungsvideos zu Systemfolio

Andreas Zehetner zeigt in diesem 12-minütigen Anleitungsvideo wie er mit Hilfe der Systemfolio-Software ein einfaches Trendfolge-System erstellt, das 10 Aktien regelbasierte auswählt. Unter anderem kommt dabei das Trend-Template von Mark Minervini zum Einsatz.

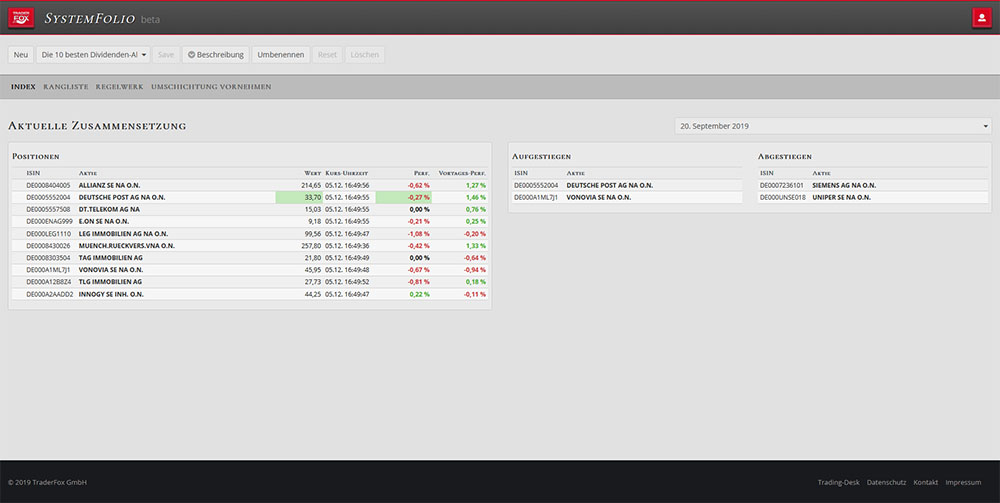

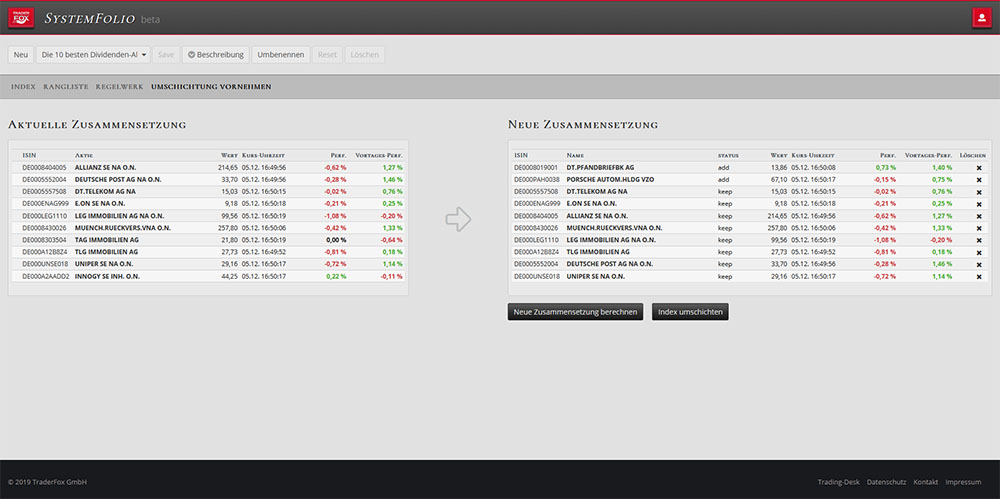

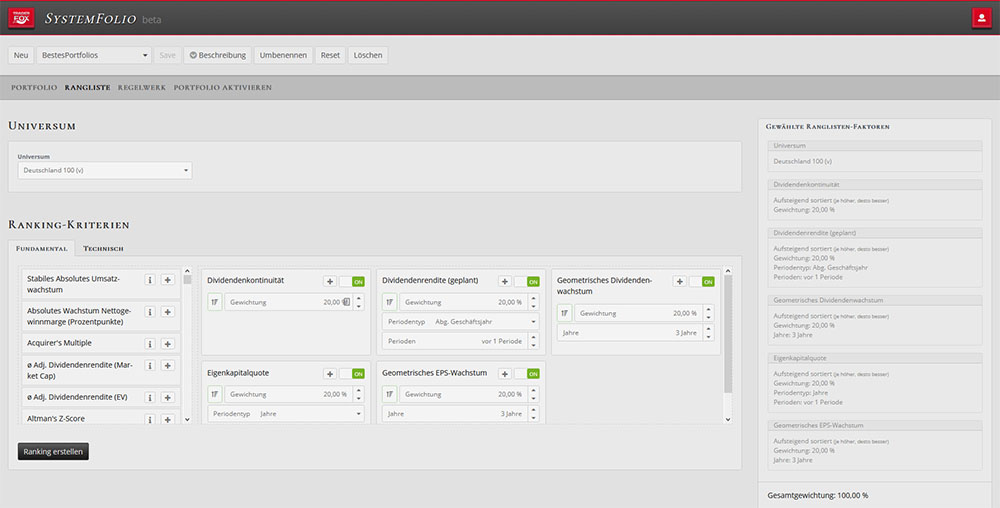

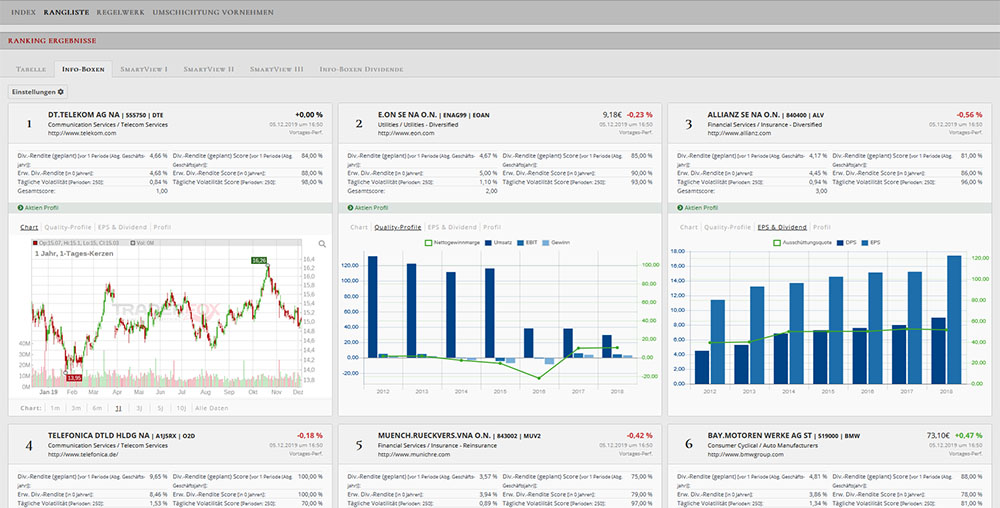

Screenshots aus der Software

Führen Sie 100 % regelbasierte Portfolios mit einer transparenten Umschichtungshistorie

Die Portfolios werden gemäß dem Regelwerk umgeschichtet. Käufe und Verkäufe werden bestimmt.

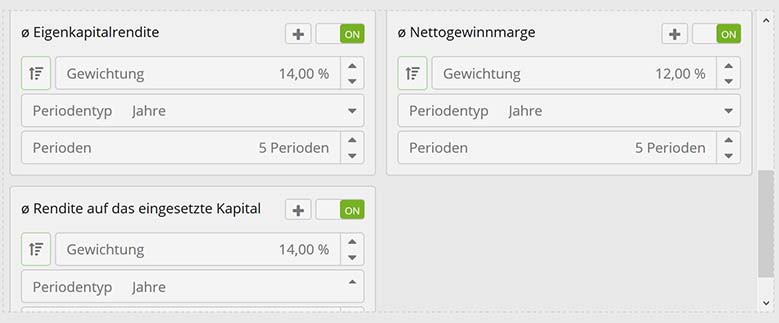

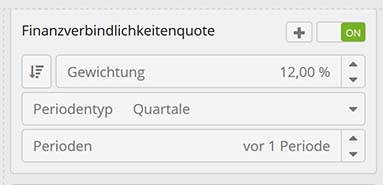

Das Regelwerk erstellen Sie, indem Sie einzelnen Faktoren wie Gewinnwachstum, KGV, Dividendenrendite oder Finanzverschuldung eine prozentuale Gewichtung zuweisen.

Aus dem Regelwerk wird eine Rangliste gebildet. Die top-platzierten Aktien erfüllen Ihr Regelwerk am besten. Auf Basis dieser Ranglisten erfolgen dann die Umschichtungen.

Anwendungsbeispiel: Investieren wie Warren Buffett

-

Regelwerk festlegen Wir wollen nach dem Vorbild von Warren Buffett in Aktien investieren mit folgenden Eigenschaften!

-

Das Unternehmen arbeitet hochprofitabel

-

Das Unternehmen wächst seit 5 Jahren stabil

-

Die Finanzverschuldung ist so gering wie möglich

-

Die Aktie ist wenig volatil

-

-

Der Index-Builder berechnet das Portfolio gemäß dem Regelwerk Klicken sie auf einen Button und das fertige Portfolio wird gemäß den Vorgaben im Regelwerk berechnet. Noch nie war regelbasiertes Investieren so einfach.Stand: 15.07.2019, veröffentlicht im Premium-Bereich des aktien Magazins

117 Jack Henry & Associates 888286 24.10.2011 31,94$ 140,16$ 16.398,72$ 338,82 % 114 Erie Indemnity Company 919562 06.03.2017 120,66$ 266,98$ 30.436,06$ 121,27 % 132 T Rowe Price Group 870967 08.05.2015 70,26$ 110,76$ 14.620,40$ 57,64 % 337 Cohen & Steers Inc A0B7TN 01.04.2019 42,62$ 52,30$ 17.625,10$ 22,71 % 125 Fiserv 881793 04.09.2018 79,83$ 94,88$ 11.860,43$ 18,86 % 711 Gentex Corp 868891 04.02.2019 20,97$ 23,80$ 16.924,55$ 13,51 % 114 Lancaster Colony Corp 858141 04.12.2017 134,96$ 148,36$ 16.912,72$ 9,93 % 386 Maximus 907462 03.06.2019 71,19$ 74,45$ 28.739,38$ 4,59 % 567 Rollins 859002 06.07.2009 46,10$ 37,51$ 21.266,62$ -18,64 % 406 TJX Companies 854854 04.12.2017 75,75$ 56,78$ 23.051,19$ -25,05 % Positionen 197.835,17$ Cash 1.708,82$ Summe (Startkapital: 10.000,00$) 199.543,99$ +1.895,44 % Performance seit Jahresbeginn

(Basis: 154.180,95$)29,35 % Performance seit Start im Magazin am 12.06.2015

(Basis: 101.002,77$)+97,45 % Outperformance des Musterdepots seit Start im Magazin am 12.06.2015 +40,94 %-punkte -

Regelbasierte Portfolios ermöglichen stabile und hohe Renditen Am 12. Juni 2015 starteten wir im aktien Magazin das regelbasierte Portfolio-Konzept „High-Quality-Stocks“. Es befinden sich 10 im Depot. Die Umschichtungen bestimmen wir jeden Monat mit dem „Index-Builder“. Die Rendite beträgt 276,70 %. Das entspricht einer Outperformance in Höhe von -51,62 % Punkten gegenüber dem S&P 500.Empirische Entwicklung des Portfoliosystems von 1999 bis 2026

Gesamtperformance +3.704,76 % Durchschnittsrendite pro Jahr +14,08 % Performance S&P 500 Total Return +892,71 % Maximaler Drawdown -37,60 % Max Drawdown S&P 500 Total Return -55,25 % Jährlicher Turnover durchschnittlich 65,82 %